题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲企业生产某种产品,年销量保持在10,000件,单位产品成本保持在85元,售价保持在100元。购进一项发明专利加以应用后,年销量扩大到11,000件,单位产品成本降低到82元,售价提高到105元,预计这种状况将持续两年。两年后,售价将降低到103元。该专利尚可使用5年。甲企业的所得税率为25%,折现率为15%。试评估该项专利的市场价值。(计算结果保留整数)。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“甲企业生产某种产品,年销量保持在10,000件,单位产品成本保持在85元,售价保持在100元。购进一项发明专利加以应用后,年销量扩大到11,000件,单位产品成本降低到82元,售价提高到105元,预计…”相关的问题

更多“甲企业生产某种产品,年销量保持在10,000件,单位产品成本保持在85元,售价保持在100元。购进一项发明专利加以应用后,年销量扩大到11,000件,单位产品成本降低到82元,售价提高到105元,预计…”相关的问题

第1题

被评估企业以无形资产向A企业进行长期投资,协议规定投资期为10年,A企业每年以运用无形资产生产的产品的销售收入的5%作为投资方的回报,10年后投资方放弃无形资产产权。评估时此项投资已经满了5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在200万元水平,折现率为12%,该项无形资产的评估值最有可能是()元。

A.180,240

B.500,000

C.72,099,000

D.360,480

第2题

A.甲产品贡献毛益总额为160000元

B.丙产品的贡献毛益总额为78000元

C.乙丙两种产品的差别收入为162000元

D.企业应生产乙产品

第3题

A.甲产品的单位贡献毛益为70元

B.乙产品的贡献毛益总额为5250元

C.生成丙产品可以获得利润7500元

D.该企业应生产甲产品

第4题

A.20%

B.27.5%

C.40%

D.60%

第5题

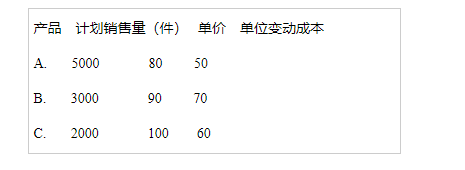

设甲企业生产和销售ABC三种产品。该企业计划年度三种产品品种构成比例不变,计划销量及单价、单位变动成本数据如表:计划年度固定成本总额174000元。要求:计算三种产品的盈亏临界点销售量。

第6题

A.18%、42%、86%

B.16%、52%、86%

C.16%、42%、80%

D.18%、52%、80%

第7题

A.1294

B.1329

C.1983

D.2500

第9题

A.甲发明了仿真伪钞机

B.乙发明了对糖尿病特有的治疗方法

C.丙发现了某种植物新品种

D.丁发明了某植物新品种的生产方法

E.戊发明了一种竞赛规则

第10题

A.可比非受控价格法

B.成本加成法

C.再销售价格法

D.交易利润分割法

第11题

2008年下降了40%;2009年不变;2010年增长了20%。该企业十一五期间出口产品总增长的速度是多少?