题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

专维资金计算及上缴步骤为()

A.收入会计:季度结束后次月编制《专项维修基金计提表》

B.收入会计:季度结束后次月5日前发起OA审批流程到总部,抄送出纳,遇节假日顺延

C.资金经理:总部汇总后,起OA报批下发

D.单店出纳:打印总部下发的流程、打印《专项维修基金计提表》,按审批金额线下支付上缴专维资金

答案

答案

D、单店出纳:打印总部下发的流程、打印《专项维修基金计提表》,按审批金额线下支付上缴专维资金

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.收入会计:季度结束后次月编制《专项维修基金计提表》

B.收入会计:季度结束后次月5日前发起OA审批流程到总部,抄送出纳,遇节假日顺延

C.资金经理:总部汇总后,起OA报批下发

D.单店出纳:打印总部下发的流程、打印《专项维修基金计提表》,按审批金额线下支付上缴专维资金

答案

D、单店出纳:打印总部下发的流程、打印《专项维修基金计提表》,按审批金额线下支付上缴专维资金

更多“专维资金计算及上缴步骤为()”相关的问题

更多“专维资金计算及上缴步骤为()”相关的问题

第1题

A.季度结束后次月编制《专项维修基金计提表》

B.季度结束后次月5日前发起OA审批流程到总部,抄送出纳,遇节假日顺延

C.打印总部下发的流程、打印《专项维修基金计提表》,按审批金额线下支付上缴专维资金

D.总部汇总后,起OA报批下发

第8题

A.线下收款须取得有效银行回单,根据实际情况开具对应票据

B.每日线下收款、线下付款工作结束后,整理收付款单据,登记《线下收款信息传递表》《线下付款信息传递表》

C.登记完毕,财务经理审核无误后,单店出纳将《线下收款信息传递表》《线下付款信息传递表》分别发送给支出会计、收入会计

D.登记完毕,财务经理审核无误后,单店出纳将《线下收款信息传递表》《线下付款信息传递表》发送给总账会计

第9题

A.借记拨缴经费收入

B.借记上级补助收入

C.借记安排预算稳定调节基金

D.贷记工会资金结余

第10题

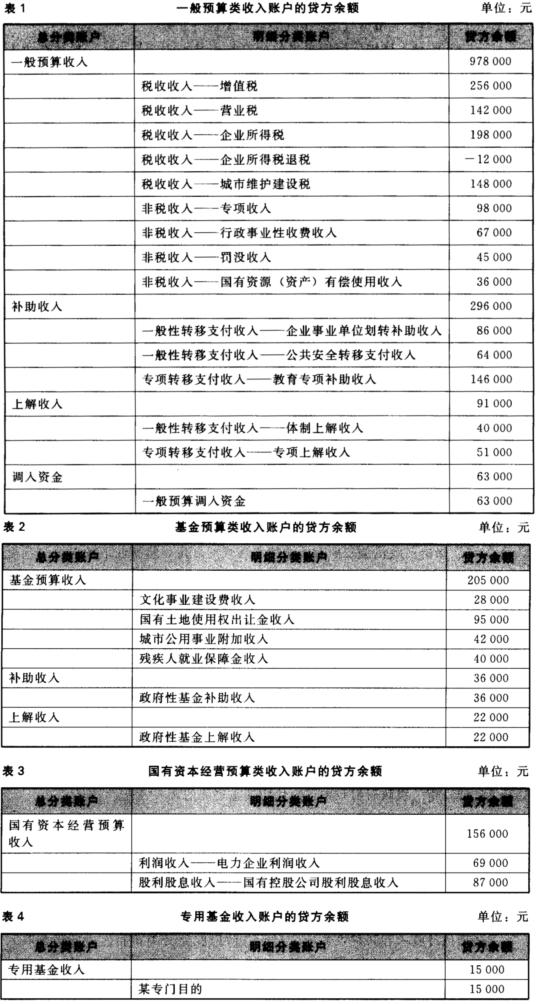

资料:某市财政20×0年发生如下经济业务: (1)收到人民银行国库报来的预算收入日报表。其中,一般预算收入合计114 200元,具体科目和金额为:“税收收入——增值税——国内增值税”85 400元,“税收收入——城市维护建设税一国有企业城市维护建设税”23 500元,“非税收入——行政事业性收费收入——建设行政事业性收费收入”2 400元,“非税收入——行政事业性收费收入——民政行政事业性收费收入”1 300元,“非税收入——罚没收入——一般罚没收入”1 600元。 (2)收到人民银行国库报来的预算收入日报表。其中,政府性基金收入合计82 700元,具体科目和金额为:“文化事业建设费收入”3 200元,“国有土地使用权出让金收入”79 500元。 (3)收到人民银行国库报来的预算收入日报表。其中,一般预算收入合计8 700元,具体科目和金额为:“税收收入——企业所得税——私营企业所得税”8 600元,“税收收入——企业所得税退税——国有文教企业所得税退税”—1 500元,“非税收入——专项收入——排污费收入”400元,“非税收入——国有资源(资产)有偿使用收入——非经营性国有资产收入”1 200元。 (4)收到人民银行国库报来的预算收入日报表。其中,国有资本经营收入合计11 100元,具体科目和金额为:“利润收入——电力企业利润收入”8 600元,“股利股息收入——国有控股公司股利股息收入”2 500元。 (5)收到人民银行国库报来的预算收入日报表。其中,转移性收入合计10 700元,具体科目和金额为:“一般性转移支付收入——企业事业单位划转补助收入”7 800元,“专项转移支付收入——教育专项补助收入”2 600元,“政府性基金补助收入”300元。 (6)收到上级某省财政拨入专用基金2 200元,实行专户存储,以备用于某专门目的。 (7)收到人民银行国库报来的预算收入日报表。其中,转移性收入合计7 700元,具体科目和金额为:“一般性转移支付收入——体制上解收入”2 800元,“专项转移支付收入——专项上解收入”3 400元,“政府性基金上解收入”1 500元。 (8)收到人民银行国库报来的预算收入日报表。其中,一般预算收入计7 800元,具体科目和金额为:“税收收入——营业税——一般营业税”7 800元;基金预算收入计2 500元,具体科目和金额为:“城市公用事业附加收入”2 100元,“残疾人就业保障金收入”400元;转移性收入计6 600元,具体科目和金额为:“一般性转移支付收入——公共安全转移支付收入”6 600元。 (9)从基金预算结余中调入资金2 500元,以平衡一般预算。 (10)年终,财政总预算会计进行结账。有关收入账户的贷方余额如表1~表4所示。

要求:根据以上经济业务,为该市财政总预算会计编制有关的会计分录。有关收入账户需要列出明细分类账户。

要求:根据以上经济业务,为该市财政总预算会计编制有关的会计分录。有关收入账户需要列出明细分类账户。