题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲企业生产销售新能源汽车,2018年利润总额为500万元。2018年,甲企业因生产销售新能源汽车从地方政府取得财政补贴200万元,计入利润总额。地方政府规定该财政补贴专门用于新能源汽车的研发。甲企业本年将200万元补贴全部用于新能源汽车的研发,该研发支出计入了“管理费用”科目在利润总额中扣除。该企业应纳税所得额是()

A.300万元

B.400万元

C.500万元

D.700万元

答案

答案

C、500万元

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.300万元

B.400万元

C.500万元

D.700万元

答案

C、500万元

更多“甲企业生产销售新能源汽车,2018年利润总额为500万元。2018年,甲企业因生产销售新能源汽车从地方政府取得财政补贴200万元,计入利润总额。地方政府规定该财政补贴专门用于新能源汽车的研发。甲企业本…”相关的问题

更多“甲企业生产销售新能源汽车,2018年利润总额为500万元。2018年,甲企业因生产销售新能源汽车从地方政府取得财政补贴200万元,计入利润总额。地方政府规定该财政补贴专门用于新能源汽车的研发。甲企业本…”相关的问题

第1题

A.存货盘盈0.2万元

B.生产设备出租收人60万元

C.国债利息收人1.5万元

D.存款利息收人0.8万元

第3题

A.收到乙公司的投资款2000万元

B.手机销售收入8000万元

C.提供专利权的使用权取得收人100万元

D.确实无法偿付的应付款项6万元

第4题

A.责令该企业限期缴纳应纳税款

B.立即采取税收保全措施

C.责成该企业提供纳税担保

D.依法给予税务行政处罚

第5题

A.责令该企业限期缴纳应纳税款

B.立即采取税收保全措施

C.责成该企业提供纳税担保

D.依法给予税务行政处罚

第6题

A.责令该企业限期缴纳应纳税款

B.立即采取税收保全措施

C.责成该企业提供纳税担保

D.依法给予税务行政处罚

第7题

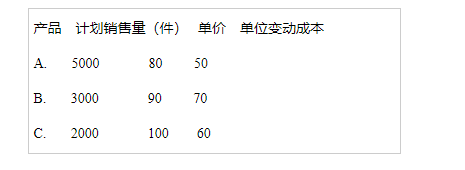

设甲企业生产和销售ABC三种产品。该企业计划年度三种产品品种构成比例不变,计划销量及单价、单位变动成本数据如表:计划年度固定成本总额174000元。要求:计算三种产品的盈亏临界点销售量。

第8题

A.必须采购有批准文号的中药饮片进行生产

B.必须持有生产中药饮片的《药品GMP证书》

C.可以外购中药饮片半成品进行再加工后销售

D.可以外购中药饮片成品,改换包装标签后销售

第9题

A.为促销将本店货物无偿赠送消费者

B.将货物移送乙店用于销售

C.受托代销本市一生产企业生产的货物

D.将货物交付给位于上海市的一商场代销