题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

2015年当年生产的乘用车平均燃料消耗量降至每百公里6.9升,到()年降至5.0升。

A.2013年

B.2016年

C.2019年

D.2020年

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.2013年

B.2016年

C.2019年

D.2020年

答案

更多“2015年当年生产的乘用车平均燃料消耗量降至每百公里6.9升,到()年降至5.0升。”相关的问题

更多“2015年当年生产的乘用车平均燃料消耗量降至每百公里6.9升,到()年降至5.0升。”相关的问题

第1题

A.汽车燃料消耗量

B.发动机冷却液温度

C.制动踏板的自由行程

D.发动机噪声

第4题

第5题

请问:本案性质如何?应当怎样处理?

第6题

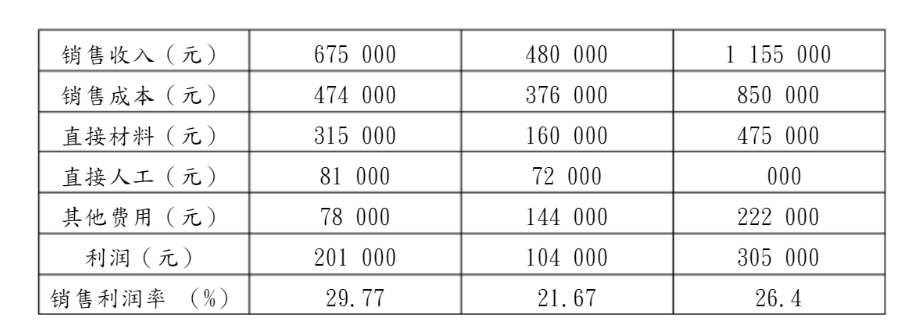

某旅游鞋厂设置甲、乙两个车间,分别生产女式和男式两种旅游鞋。生产费用都能按车间划分,企业管理费按固定比例分配给两个车间。生产工人可按任务在车间之间调动。每生产一双女式旅游鞋需要3小时,男式旅游鞋需要6小时。一般情况下女式旅游鞋年生产10 000双以下,男式旅游鞋年生产6 000双以下,销量没有问题。2014年该厂有关生产和销售资料见图表3-9。

该厂厂长认为生产女式旅游鞋利润比较高,2015年安排多生产女式旅游鞋1000双,男式旅游鞋减少1 000双,乙车间调一部分工人支援甲车间。年终有关生产和销售资料见图表3-10。

对此结果,厂长大为吃惊,这两年成本的耗用水平并没有变化,为什么多生产了利润高的女式旅游鞋,总利润反而降低了呢?

第10题

A.高峰负荷

B.非生产性负荷

C.平均负荷

D.特殊负荷

第11题

A.18%、42%、86%

B.16%、52%、86%

C.16%、42%、80%

D.18%、52%、80%