题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲企业销售某产品给乙企业,货已发出,货款20000元,乙企业签发一张90天后到期并已承兑的无息商业汇票,票面金额为20000元。甲企业45天后持此票据到银行贴现,贴现率为10%。甲企业取得贴现金额为()元。

A.20000

B.19750

C.22500

D.22000

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.20000

B.19750

C.22500

D.22000

答案

更多“甲企业销售某产品给乙企业,货已发出,货款20000元,乙企业签发一张90天后到期并已承兑的无息商业汇票,票面金额为20000元。甲企业45天后持此票据到银行贴现,贴现率为10%。甲企业取得贴现金额为(…”相关的问题

更多“甲企业销售某产品给乙企业,货已发出,货款20000元,乙企业签发一张90天后到期并已承兑的无息商业汇票,票面金额为20000元。甲企业45天后持此票据到银行贴现,贴现率为10%。甲企业取得贴现金额为(…”相关的问题

第1题

第2题

第3题

A.代位权

B.不安抗辩权

C.撤销权

D.后履行抗辩权

第4题

A.甲

B.乙

C.丙

D.丁

第5题

A.变更生产企业名称、变更生产过程中所用抗原、抗体等主要材料供给商

B.变更生产企业注册地址、变更检测条件、阳性判定值或者参考区间的

C.变更注册代理机构、变更注册产品标准中所设定的工程、指标、试验方法等

D.已上市销售产品根本反响原理变更、已上市销售的产品阳性判定值或者参考区间发生变更,并具有新的临床诊断意义

第6题

A.甲外贸企业免税,乙生产企业征税

B.甲外贸企业退税,乙生产企业征税

C.甲外贸企业退税,乙生产企业免税

D.两个企业均免税

第7题

A.甲公司在报告年度购入其57%股份的境外被投资企业

B.甲公司持有其40%股份,且受托代管B公司持有其30%股份的被投资企业

C.甲公司持有其40%股份,且甲公司的母公司乙公司持有其11%股份的被投资企业

D.甲公司持有其43%股份,且甲公司的子公司A公司持有其8%股份的被投资企业

第8题

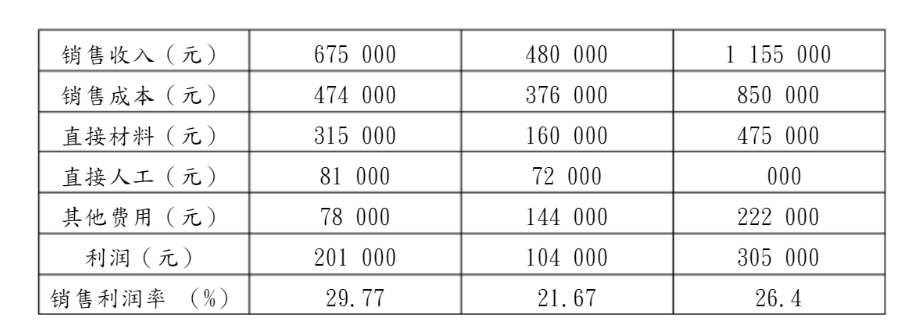

某旅游鞋厂设置甲、乙两个车间,分别生产女式和男式两种旅游鞋。生产费用都能按车间划分,企业管理费按固定比例分配给两个车间。生产工人可按任务在车间之间调动。每生产一双女式旅游鞋需要3小时,男式旅游鞋需要6小时。一般情况下女式旅游鞋年生产10 000双以下,男式旅游鞋年生产6 000双以下,销量没有问题。2014年该厂有关生产和销售资料见图表3-9。

该厂厂长认为生产女式旅游鞋利润比较高,2015年安排多生产女式旅游鞋1000双,男式旅游鞋减少1 000双,乙车间调一部分工人支援甲车间。年终有关生产和销售资料见图表3-10。

对此结果,厂长大为吃惊,这两年成本的耗用水平并没有变化,为什么多生产了利润高的女式旅游鞋,总利润反而降低了呢?

第10题

A.企业计提了存货跌价淮备,如果其中有部分存货已经销售,则企业在结转销售成本时,应同时结转对其已计提的存货跌价准备,并冲减销售成本

B.企业采用重置成本对盘盈的存货进行初始计量,并按管理权限报经批准后,冲减当期管理费用

C.商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用,无论金额大小,均应计入所购商品成本

D.企业在确认存货销售收入的当期,应当将已经销售存货的成本结转为当期营业成本

第11题

A.乙公司可以选择按单项履约义务或多项履约义务进行会计处理

B.乙公司应识别多项履约义务,并按商品和服务区分

C.乙公司应将办公楼整个项目确认为单项履约义务

D.乙公司如果在合同中明确区分各项目,则按各个项目作为履约义务