题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知某工业投资项目运营期某年的有关资料如下:营业收入为300万元,不含财务费用的总成本

费用为150万元,经营成本为120万元,所得税前净现金流量为l20万元,所得税后净现金流量为100万元,所得税率为25%。则下列各选项中正确的是()。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“已知某工业投资项目运营期某年的有关资料如下:营业收入为300万元,不含财务费用的总成本”相关的问题

更多“已知某工业投资项目运营期某年的有关资料如下:营业收入为300万元,不含财务费用的总成本”相关的问题

第2题

(1)转让开发的写字楼一栋,共取得转让收入5000万元,公司按税法规定缴纳了有关税费。已知该公司为取得土地使用权而支付的地价款和按国家统一规定缴纳的有

关费用为500万元;投人的房地产开发成本为1500万元;房地产开发费用中的利息支

出为120万元(能够按转让房地产项目计算分摊并提供某商业银行贷款证明)。公司所

在地政府规定的其他房地产开发费用的计算扣除比例为5%。

(2)转让旧办公楼一栋,取得收入l000万元,该办公楼账面原值为680万元,已

提取折旧300万元;经有权机构评估,成新度为45%,目前重置成本1200万元;转让

旧房时向政府补缴出让金80万元,发生其他相关税费20万元。

(3)李教授2010年10月取得除工资外还取得如下收入:(1)一次性稿酬收入6000元;(2)一次性讲课收入600元;(3)到期国债利息收入2000元;(4)一次性翻译资料收入3000元。请计算李华2010年5月应交纳的个人所得税税额。

第3题

A.45万元

B.85万元

C.100万元

D.115万元

第4题

1.销售应税产品调和油取得不含税收入10000万元;销售免税产品(花生油)取得不含税收入3500万元;

2.应税产品销售成本4000万元;免税产品成本为1000万元;

3.应税产品销售税金及附加200万元;免税产品税金及附加50万元;

4.销售费用2000万元(其中符合条件的广告及宣传费支出1600万元,赞助支出100万元);

5.财务费用200万元;

6.管理费用1200万元(其中业务招待费100万元;应税和免税新产品研发费用30万元;职工教育费实际支出25万元;拨缴工会经费30万元);

7.“投资收益”60万元(投资于非上市公司的股权投资按权益法确认的投资收益50万元,国债持有期间的利息收入10万元);

8.营业外支出800万元(其中公益性捐赠支出100万元,非公益性捐赠50万元,合同违约金支出20万元);

9.资产减值损失200万元(本年度计提存货跌价准备);

10.全年提取雇员工资1000万元(不含管理人员),当年实际发放800万元;福利费支出(不含管理人员)150万元;

11.2008购买节能节水设备100万元,符合从当期应纳税额中抵免。

期间费用无法分清的按照项目收入在应税项目和免税项目之间进行分配。假设除上述资料所给内容外,无其他纳税调整事项。企业所得税税率为25%。

要求:计算应纳所得税额(小数点后面保留两位)

第5题

A.750000

B.75000

C.750

D.75

第6题

A.甲方案优于乙方案

B.甲方案的风险大于乙方案

C.甲方案的风险小于乙方案

D.无法评价甲、乙方案的风险大小

第7题

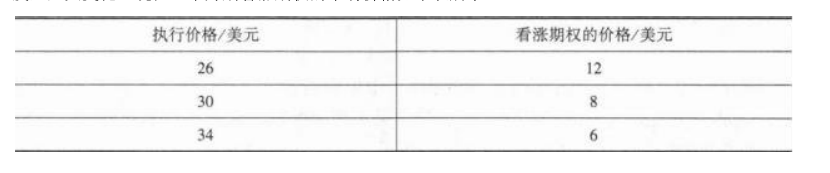

假定某一股票的现价为32美元.如果某投资者认为这以后的3个月中股票价格不可能发生重大变化,现在3个月期看涨期权的市场价格如下表所示。根据以上资料,回答下列问题。投资者构造该投资组合的成本为()。

A.-1

B.0

C.1

D.2

第8题

某建设单位经相关主管部门批准,组织某建设项目全过程总承包(即EPC模式)的公开招标工作。根据实际情况和建设单位要求,该工程工期定为两年,考虑到各种因素的影响,决定该工程在基本方案确定后即开始招标,确定的招标程序如下:

(1)成立该工程招标领导机构;

(2)委托招标代理机构代理招标;

(3)发出投标邀请书;

(4)对报名参加投标者进行资格预审,并将结果通知合格的投标申请人;

(5)向所有获得投标资格的投标人发售招标文件;

(6)召开投标预备会;

(7)招标文件的澄清与修改;

(8)建立评标组织,制订标底和评标、定标办法;

(9)召开开标会议,审查投标书;

(10)组织评标;

(11)与合格的投标者进行质疑澄清;

(12)决定中标单位;

(13)发出中标通知书;

(14)建设单位与中标单位签订承发包合同。

【问题】

1.指出上述招标程序中的不妥和不完善之处。

2.该工程共有七家投标人投标,在开标过程中,出现如下情况:

(1)其中一家投标人的投标书没有按照招标文件的要求进行密封和加盖企业法人印章,经招标监督机构认定,该投标作无效投标处理。

(2)其中一家投标人提供的企业法定代表人委托书是复印件,经招标监督机构认定,该投标作无效投标处理。

(3)开标人发现剩余的五家投标人中,有一家的投标报价与标底价格相差较大,经现场商议,也作为无效投标处理。

指明以上处理是否正确,并说明原因。

3.假设该工程有效标书经评标专家的评审,其中A、B、C三家投标单位投标方案的有关参数,见表3-1。 建设期费用支出/万元 项目运营 工程报废 投标方案 第1年末 第2年末 项目运营

期/年 期的年运

营成本/ 万元 时的残值 回收/万元 A 250 240 15 25 10 B 300 330 20 10 20 C 240 240 15 15 20 若基准折现率为10%,且已知A方案寿命期年费用为72.40万元;B方案寿命期年费用为69.93万元,试计算C案寿命期年费用,并利用年费用指标对三个投标方案的优劣进行排序。(小数点后保留两位)

4.建设单位从建设项目投资控制角度考虑,倾向于采用固定总价合同。固定总价合同具有什么特点?

第9题

第10题

某工业企业2008年5月生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(小时) 工资(元) 制造费用(元) 合计(元) 甲产品 28000 2400 乙产品 12000 1600 合计 44000 40000 4000 26000 31200 101200

甲产品本月完工100件,在产品100件,在产品完工程度30%;乙产品本月全部完工80件。假定原材料于生产开始时一次投入,工资和制造费用在生产过程中均衡发生,原材料按定额比例分配,工资和制造费用按工时比例分配。假定甲、乙产品均无在产品期初余额。

要求:根据上述资料计算该企业2008年5月甲、乙产品的完工成本(写出计算过程,列出产品成本计算单),并编制结转产品成本的会计分录。

甲产品成本计算单单位:元

项目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本 月末在产品成本

乙产品成本计算单单位:元

项目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本

第11题